谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 Dinggu Jichuang(300749.SZ)提供了一份矛盾的半年度报告:表面上的收益狂欢节和主要的内部业务是黑暗的。

界面新闻记者拆除了财务报告,并发现应收账款增加了32.94%,目前的关系低于1。曾经试图影响高端定制市场的公司,以及其子公司的销售成功和R&D投资的下降,这是多个危机的斗争。

推导只有14万元人民币,主要业务几乎停止了治愈

界面新闻报道说:“ 307%的净增长率就像一款金融数字游戏。”接口新闻还发现,该公司上半年的运营收益为4.61亿元人民币,比上一年下降了14.95%。股东可归因的净收入为100.45亿元人民币,年龄增长了307.76%,但扣除非运营商品后的净收益仅为140,000元人民币,这大大耗尽了我们主要业务的盈利能力。

数据来源:风,接口新闻研究部

这种“冰与火”收益率的根本原因不是商业改善,而是对“降低成本和更高效率”的短期调整以及无法收回的债务储备的恢复。 Dinggu Jichuang还说:“我们继续进行降低成本和提高成本。”没有禁运,我们可以看到这种调整往往会降低成本,而不是提高运营效率。在2025年上半年,我们的销售费用,管理和研发减少了2分别为2%,6%和20%的年。

此外,上半年丁格吉久的信用障碍损失为525万元人民币,而去年同期损失了451万元。其年收入为100270亿元人民币,比上一年减少了20.06%。股东归因的净收入为1.75亿元人民币,比上一年减少了982.54%。它的非网络收益为1.83亿元人民币,比上一年降低了2,746.86%。当时,该公司将损失归因于“减慢行业的增长,严格的固定成本和货物残疾法规。” 2025年上半年的利润回弹并没有恢复这一中心困境。

“推论非重建物品后的净利润为140,000元。这意味着主要业务很少。DingguJichuang的净利润增长归因于非利润的利润和损失,包括政府补贴(222万套),进口瑕疵的转移。对于个人帐户,可先天的帐户(355万元人民币)。

最值得注意的是利润和现金流之间的严重差异。在今年上半年,Dinggu Jichuang的运营活动净现金流量为47,127亿元,而同期股东的净利润为100.45亿元人民币,最终现金流量/净收益为-4.69。

在正常情况下,健康公司的运营现金流量基本上必须重合1小于1的收益和净关系。负数数字表明,图书利润并未成为真正的现金票,而是正在消耗资金。张本向新闻记者解释说,这通常表明资金的集合减慢了。有了Tingguo,这已经是一个困难的现金流量,风险被放大了。

现金流疲劳的背后是应收账款的持续增加。在6月底,丁格Jichuang帐户达到1.13亿元,自该时期开始以来增长了32.94%。房屋家具行业的应收账款基本上是房地产行业的义务。由于新房屋的销售减少,房地产公司稀缺,因此Companiesthe住宅的收集自然会受到影响。

历史不可知的债务的阴影继续影响丁格·吉古格(Dinggu Jichuang)。 2021年,由于商业费用交易的过期法律,该公司直接损失了25.73亿元人民币,其中包括多达2.27亿元人民币。该事件不仅降低了当年的绩效,而且还提出了客户关键风险公司的管理薄弱。 2024年,该公司获得了1.15亿元人民币的信用障碍损失。

从2021年为Evergrande的失败付款到到2024年的巨大债务处置,Dinggu Jichuang帐户的管理似乎并没有显着改善。 Li WuminG指出了新闻记者的接口。 “随着应收账款在主体中继续不断增加,这是2025年的一半,该行业的一般收集环境尚未改善。未来确定更多不可纠正的债务的风险仍然存在,从而削弱了更多的利润。”

目前的关系小于1,与债务(包括利息)发射79%

根据失去运营收益的损失,应收账款的双重压力和库存导致Tung GJC到达附近流动性的边缘。截至6月底,公司目前的关系仅为0.99,远低于2的健康标准。快速关系低于0.71,也低于安全行1。当前的关系小于1。这意味着该公司的短期资产不能涵盖短期的短期责任。如果您有成熟的债务集中,则可以打破您的资本链。

同时,债务量表的扩张h随着债务报销的压力加剧。在Primera一年中,Dinggujichuang的利息责任增加到79%,而去年同期为1.36亿元人民币,达到2.44亿元。界面新闻记者已经拆除了债务结构,并发现短期贷款将从2024年同期的0元人民币增加到3495万元。长期贷款增加到1.17亿元人民币1.84亿元,增加了57%。计划的非电流负债从1890万元人民币增加到2.48亿元,增加了31%。

数据来源:风,接口新闻研究部

有趣的债务造成公司的大幅增加表明,公司的内源性现金流量不足,只能依靠要求资金维护运营。 “张本告诉界面记者新闻:“ loanswe的突然增加可能是解决成熟的债务或运营上限的每日需求意大利,但这将导致公司的公司获得新的贷款并支付旧贷款”,而利益的负担却侵蚀了已经脆弱的盈利能力。

更严重的是,Dinggu Jichuang的现金流动显示出“双重负面”趋势。在2025年上半年,运营活动的净现金流量为-471.27亿元人民币。投资活动的净现金流量为-9227万元人民币。这意味着该公司不仅在其主要业务中赚钱,而且还从外国投资中花钱。

数据来源:风,接口新闻研究部

截至6月底,Dinggu Jichuang的债务 /主动比率达到57.64%,比上一年增加了9.13个百分点,而财务杠杆债券Contiit也在增加。当前负债现金资金的百分比为58.56%。 “在这种财务状况下,公司可以面临两个风险:他们被迫接受违反或高利润的资金s。无论如何,他们将对绩效产生更大的影响。

子公司的销售失败了,研发下降了

财务压力继续加强,但通过重组,吉丘安(Gichuan)对吉古安(Gichuan)的计划也彼此失败。

4月,Dinggu Jichuang完成了成都Dinggu首都100%的出售,称“当事方无法达成最终交易的共识”。该决定使公司没有机会出售不良资产并刺激现有资金。

去年,今年上半年损失了158万元人民币,损失了3.08亿元。成都dinggu EIT导致了丁格·吉川的表现。销售失败意味着有持续的损失原因意味着。这不仅消耗了公司的资源,而且会影响债务解决的进展。

以前,Dinggu Jichuang的融合和获取重组也由于不足的勤奋,因此从滑铁卢中获得了。在2019年,该公司首先计划收购Kaidishi参与7.1亿元人民币的48%,然后调整了其计划以1233亿元人民币收购96.3%的股票,但结束了。广东证券监管局随后发现,卡迪森存在诸如“与客户和较大零件和关联方的资金的异常交易,书籍之外的基金支付利率以及股东转让付款支付”。 Dinggu Jichuang并未完全理解这些情况,他进行了尽职调查,并且没有透露任何相关信息。同时,我们不注册任何相关的中介人员作为违反监管法规的专家。

“融合和收购是公司转型的关键手段,但是省略尽职调查和传播的问题表明,丁格在收购卡迪森时提出的问题表明,我在那里在公司治理中是一个明显的缺陷。“公司Xie Qiang指出了新闻记者的界面,“人们很难相信后续战略决策的科学性质”。

在商业转型方面,Dinggu Jichuang提出了“智能家庭”策略,但研发投资年复一年。该公司提到“开发智能家居产品作为智能门锁和智能服装干衣机”,但研发的非弗洛伊尔(Inveroyal Rsions)继续减少。 2024年,研发支出为37,80.59亿元人民币,占收入的3.68%。在2025年上半年,研发支出降至15.58亿元,上一年下降了20%。

“智能房屋是由技术驱动的领域,需要对研发的持续投资来支持产品创新,但是丁格的投资并没有增加,但它正在减少,而且很难与智能门和服装干燥机等细分市场中的同龄人竞争。”李Wuming告诉界面新闻记者,“ R”“ E&D没有优势,所谓的转换只是一个口号,最终落入了中低市场。”同质竞争。 “

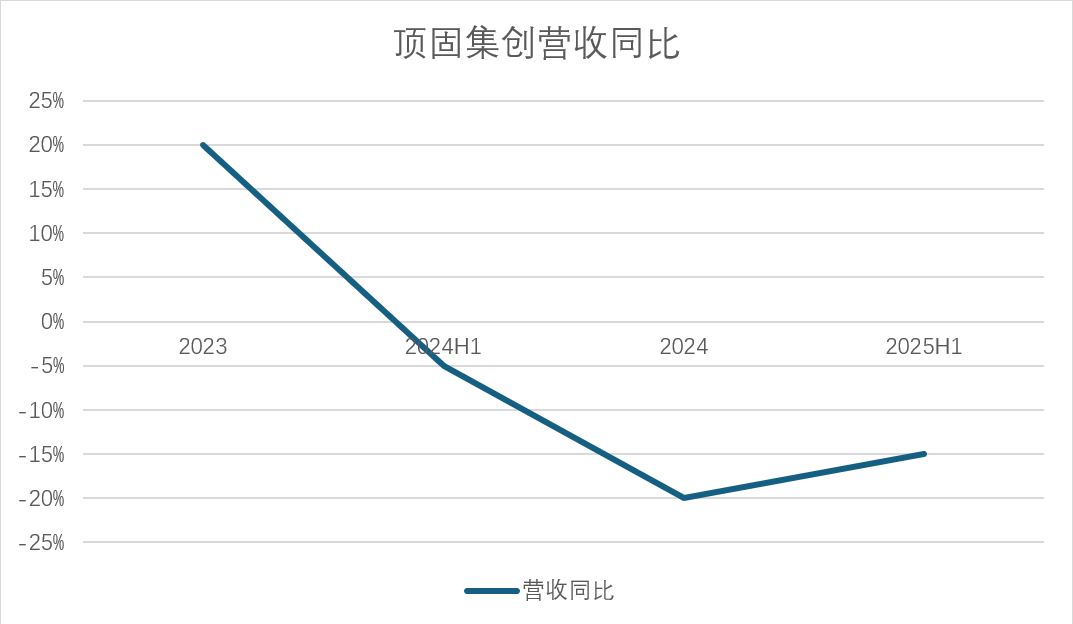

在个性化家具的主要业务中,Dinggu Jichuang面临着巨大的困境。 Theañía的主要竞争对手包括Oppenin Home,Sofia,Horake等。这些公司在品牌,渠道和规模上有明显的好处。在2024年,个性化家具行业进入障碍较低的问题以及中段产品中严重均匀性的问题变得越来越突出,但是Dinggu Jichuang的收入连续第二年下降(2024年为20.06%,在2025年上半年的14.95%)。

作为典型的环境房地产行业,房屋家具行业的发展受到房地产市场的繁荣的极大强迫。 “新的房地产市场是家具行业的重要增量来源。新住房销售的减少意味着工程渠道订单的减少。这将对依赖与公司合作的家庭家具公司产生重大影响,“李wuming告诉记者界面新闻。” 2024年,建筑总销售和装饰材料为1692亿元人民币,比上一年下降了2%。

(文章来源:接口新闻)

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 Dinggu Jichuang(300749.SZ)提供了一份矛盾的半年度报告:表面上的收益狂欢节和主要的内部业务是黑暗的。

界面新闻记者拆除了财务报告,并发现应收账款增加了32.94%,目前的关系低于1。曾经试图影响高端定制市场的公司,以及其子公司的销售成功和R&D投资的下降,这是多个危机的斗争。

推导只有14万元人民币,主要业务几乎停止了治愈

界面新闻报道说:“ 307%的净增长率就像一款金融数字游戏。”接口新闻还发现,该公司上半年的运营收益为4.61亿元人民币,比上一年下降了14.95%。股东可归因的净收入为100.45亿元人民币,年龄增长了307.76%,但扣除非运营商品后的净收益仅为140,000元人民币,这大大耗尽了我们主要业务的盈利能力。

数据来源:风,接口新闻研究部

这种“冰与火”收益率的根本原因不是商业改善,而是对“降低成本和更高效率”的短期调整以及无法收回的债务储备的恢复。 Dinggu Jichuang还说:“我们继续进行降低成本和提高成本。”没有禁运,我们可以看到这种调整往往会降低成本,而不是提高运营效率。在2025年上半年,我们的销售费用,管理和研发减少了2分别为2%,6%和20%的年。

此外,上半年丁格吉久的信用障碍损失为525万元人民币,而去年同期损失了451万元。其年收入为100270亿元人民币,比上一年减少了20.06%。股东归因的净收入为1.75亿元人民币,比上一年减少了982.54%。它的非网络收益为1.83亿元人民币,比上一年降低了2,746.86%。当时,该公司将损失归因于“减慢行业的增长,严格的固定成本和货物残疾法规。” 2025年上半年的利润回弹并没有恢复这一中心困境。

“推论非重建物品后的净利润为140,000元。这意味着主要业务很少。DingguJichuang的净利润增长归因于非利润的利润和损失,包括政府补贴(222万套),进口瑕疵的转移。对于个人帐户,可先天的帐户(355万元人民币)。

最值得注意的是利润和现金流之间的严重差异。在今年上半年,Dinggu Jichuang的运营活动净现金流量为47,127亿元,而同期股东的净利润为100.45亿元人民币,最终现金流量/净收益为-4.69。

在正常情况下,健康公司的运营现金流量基本上必须重合1小于1的收益和净关系。负数数字表明,图书利润并未成为真正的现金票,而是正在消耗资金。张本向新闻记者解释说,这通常表明资金的集合减慢了。有了Tingguo,这已经是一个困难的现金流量,风险被放大了。

现金流疲劳的背后是应收账款的持续增加。在6月底,丁格Jichuang帐户达到1.13亿元,自该时期开始以来增长了32.94%。房屋家具行业的应收账款基本上是房地产行业的义务。由于新房屋的销售减少,房地产公司稀缺,因此Companiesthe住宅的收集自然会受到影响。

历史不可知的债务的阴影继续影响丁格·吉古格(Dinggu Jichuang)。 2021年,由于商业费用交易的过期法律,该公司直接损失了25.73亿元人民币,其中包括多达2.27亿元人民币。该事件不仅降低了当年的绩效,而且还提出了客户关键风险公司的管理薄弱。 2024年,该公司获得了1.15亿元人民币的信用障碍损失。

从2021年为Evergrande的失败付款到到2024年的巨大债务处置,Dinggu Jichuang帐户的管理似乎并没有显着改善。 Li WuminG指出了新闻记者的接口。 “随着应收账款在主体中继续不断增加,这是2025年的一半,该行业的一般收集环境尚未改善。未来确定更多不可纠正的债务的风险仍然存在,从而削弱了更多的利润。”

目前的关系小于1,与债务(包括利息)发射79%

根据失去运营收益的损失,应收账款的双重压力和库存导致Tung GJC到达附近流动性的边缘。截至6月底,公司目前的关系仅为0.99,远低于2的健康标准。快速关系低于0.71,也低于安全行1。当前的关系小于1。这意味着该公司的短期资产不能涵盖短期的短期责任。如果您有成熟的债务集中,则可以打破您的资本链。

同时,债务量表的扩张h随着债务报销的压力加剧。在Primera一年中,Dinggujichuang的利息责任增加到79%,而去年同期为1.36亿元人民币,达到2.44亿元。界面新闻记者已经拆除了债务结构,并发现短期贷款将从2024年同期的0元人民币增加到3495万元。长期贷款增加到1.17亿元人民币1.84亿元,增加了57%。计划的非电流负债从1890万元人民币增加到2.48亿元,增加了31%。

数据来源:风,接口新闻研究部

有趣的债务造成公司的大幅增加表明,公司的内源性现金流量不足,只能依靠要求资金维护运营。 “张本告诉界面记者新闻:“ loanswe的突然增加可能是解决成熟的债务或运营上限的每日需求意大利,但这将导致公司的公司获得新的贷款并支付旧贷款”,而利益的负担却侵蚀了已经脆弱的盈利能力。

更严重的是,Dinggu Jichuang的现金流动显示出“双重负面”趋势。在2025年上半年,运营活动的净现金流量为-471.27亿元人民币。投资活动的净现金流量为-9227万元人民币。这意味着该公司不仅在其主要业务中赚钱,而且还从外国投资中花钱。

数据来源:风,接口新闻研究部

截至6月底,Dinggu Jichuang的债务 /主动比率达到57.64%,比上一年增加了9.13个百分点,而财务杠杆债券Contiit也在增加。当前负债现金资金的百分比为58.56%。 “在这种财务状况下,公司可以面临两个风险:他们被迫接受违反或高利润的资金s。无论如何,他们将对绩效产生更大的影响。

子公司的销售失败了,研发下降了

财务压力继续加强,但通过重组,吉丘安(Gichuan)对吉古安(Gichuan)的计划也彼此失败。

4月,Dinggu Jichuang完成了成都Dinggu首都100%的出售,称“当事方无法达成最终交易的共识”。该决定使公司没有机会出售不良资产并刺激现有资金。

去年,今年上半年损失了158万元人民币,损失了3.08亿元。成都dinggu EIT导致了丁格·吉川的表现。销售失败意味着有持续的损失原因意味着。这不仅消耗了公司的资源,而且会影响债务解决的进展。

以前,Dinggu Jichuang的融合和获取重组也由于不足的勤奋,因此从滑铁卢中获得了。在2019年,该公司首先计划收购Kaidishi参与7.1亿元人民币的48%,然后调整了其计划以1233亿元人民币收购96.3%的股票,但结束了。广东证券监管局随后发现,卡迪森存在诸如“与客户和较大零件和关联方的资金的异常交易,书籍之外的基金支付利率以及股东转让付款支付”。 Dinggu Jichuang并未完全理解这些情况,他进行了尽职调查,并且没有透露任何相关信息。同时,我们不注册任何相关的中介人员作为违反监管法规的专家。

“融合和收购是公司转型的关键手段,但是省略尽职调查和传播的问题表明,丁格在收购卡迪森时提出的问题表明,我在那里在公司治理中是一个明显的缺陷。“公司Xie Qiang指出了新闻记者的界面,“人们很难相信后续战略决策的科学性质”。

在商业转型方面,Dinggu Jichuang提出了“智能家庭”策略,但研发投资年复一年。该公司提到“开发智能家居产品作为智能门锁和智能服装干衣机”,但研发的非弗洛伊尔(Inveroyal Rsions)继续减少。 2024年,研发支出为37,80.59亿元人民币,占收入的3.68%。在2025年上半年,研发支出降至15.58亿元,上一年下降了20%。

“智能房屋是由技术驱动的领域,需要对研发的持续投资来支持产品创新,但是丁格的投资并没有增加,但它正在减少,而且很难与智能门和服装干燥机等细分市场中的同龄人竞争。”李Wuming告诉界面新闻记者,“ R”“ E&D没有优势,所谓的转换只是一个口号,最终落入了中低市场。”同质竞争。 “

在个性化家具的主要业务中,Dinggu Jichuang面临着巨大的困境。 Theañía的主要竞争对手包括Oppenin Home,Sofia,Horake等。这些公司在品牌,渠道和规模上有明显的好处。在2024年,个性化家具行业进入障碍较低的问题以及中段产品中严重均匀性的问题变得越来越突出,但是Dinggu Jichuang的收入连续第二年下降(2024年为20.06%,在2025年上半年的14.95%)。

作为典型的环境房地产行业,房屋家具行业的发展受到房地产市场的繁荣的极大强迫。 “新的房地产市场是家具行业的重要增量来源。新住房销售的减少意味着工程渠道订单的减少。这将对依赖与公司合作的家庭家具公司产生重大影响,“李wuming告诉记者界面新闻。” 2024年,建筑总销售和装饰材料为1692亿元人民币,比上一年下降了2%。

(文章来源:接口新闻)

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

AG百家家乐入口_AG百家家乐官网网站

客服热线:400-123-4567

邮箱:admin@baidu.com

地址:广东省广州市天河区88号