华尔街新闻

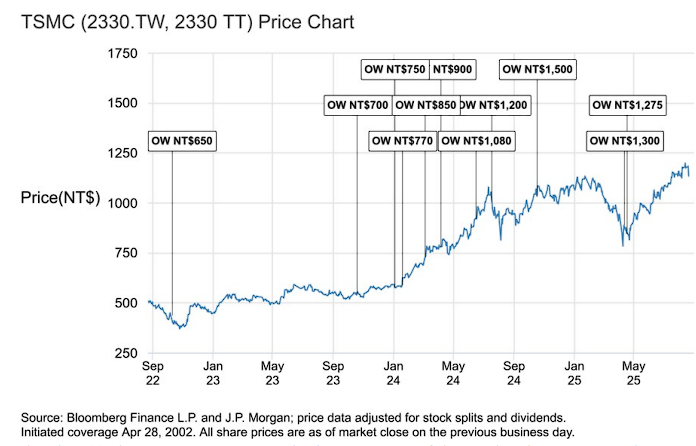

摩根大通(JPMorgan Chase)认为,如果竞争对手在高级流程领域较弱,那么当TSMC对客户产生“选择性”的幻想时,这将是一个更有利的情况。这可以减少政府审查的持续压力,并减少由“制造业产量”等政策要求造成的压力。 TSMC将继续在高级流程领域维持超过90%的市场份额,并保持“超重”评级。

英特尔资助业务的“文艺复兴”可以代表对TSMC的威胁。

根据贸易库芬车站,摩根大通技术和电信团队在最新的研究报告中说,英特尔的“虚假竞争”对TSMC更有益。

银行业分析师认为,英特尔的铸造业务的存在将避免由TSMC Debido造成的政府监管压力,因为其垄断地位。摩根大通还说他的客户参与英特尔铸造厂的“重新激活计划”并不纯粹是负面的,而且英特尔熔融作品面临的基本挑战超过了资金。

该银行表示,TSMC在高级流程领域继续维持其市场份额的90%以上,并保持TSMC的“增持”资格,其目标价格为NT $ 1,275。

“选择性”的幻想比绝对垄断更有价值

摩根大通分析师说,除了早期狂热主义(TSIMC股价在2020年下半年的价格达到25-30倍。

摩根大通认为,这种可能的垄断只会吸引(政府机构)的审查,只会扩大地缘政治风险。

银行认为,如果他们的竞争对手在高级流程领域的弱势群体薄弱,那么通过为客户创造“选择性”的幻想,他们将变得更加令人难以置信。这可以降低t的连续压力他的政府审查并减少了由“制造业产量”等政策要求造成的压力。

客户参与英特尔的复兴OEM纯粹是负面的。

该市场可以看到TSMC的主要客户,例如Apple和Nvidia,因为他们直接在Intel Foundry振兴计划中失去了TSMC市场份额。但是,摩根大通认为这并不纯粹是负面的。

分析师指出,Intel Foundry应该在至少两到三个高级流程节点中充分执行,以在寓言客户之间获得可靠性,并在高级过程领域中获得大量规模。

同时,产品业务可以继续面临来自AMD,ARM,NVIDIA和内部芯片的竞争压力,这些压力迫使英特尔继续将更多产品分包到TSMC(最有竞争力的铸造厂)中。

分析师认为,无论客户有多少支持,这种产品中的利益冲突不太可能OEM公司将解决。因此,TSMC将来可以预测,并将继续通过高级流程节点维持90%以上的市场份额。

英特尔OEM问题远远超出了资本水平

虽然大多数观察家将英特尔的铸造问题归因于筹款问题,但摩根大通认为,基本挑战在另一个地方。根据研究报告:

由于产品业务中的现金流量是认真生产的,因此英特尔可能无法为目前与演员进行扩张提供资金,但是即使英特尔在CPU的空间中非常占主导地位,并且在Proc Technologythose中具有前卫 - 他们的铸造策略也无效。

分析师指出,OEM公司专注于非常不同的公司文化,以客户为中心的盈利能力,盈利能力和创新心态。

英特尔获得铸造成功的最佳机会是采用N-1方法(考虑到即使是N-2或N-3节点也没有第二个供应在铸造空间中)。

但是,摩根大通警告说,这种谨慎的方法可能不是一个可行的策略,因为它是获得美国政府投资的重要国家铸造厂。我宣布。

~~~~

以前的令人兴奋的内容来自风水商业站。

有关更详细的解释,包括实际时间解释,第一线研究以及更多独特的Zhaofeng贸易站,年度会员。

市场很危险,因此在投资时要小心。本文不构成咨询人的投资,也不考虑特殊的投资目标,财务状况或个人用户的需求。用户应考虑本文中的意见,意见和结论是否符合特定情况。根据这是您自己的责任。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR码跟随更多粉丝(sinafinance)

华尔街新闻

摩根大通(JPMorgan Chase)认为,如果竞争对手在高级流程领域较弱,那么当TSMC对客户产生“选择性”的幻想时,这将是一个更有利的情况。这可以减少政府审查的持续压力,并减少由“制造业产量”等政策要求造成的压力。 TSMC将继续在高级流程领域维持超过90%的市场份额,并保持“超重”评级。

英特尔资助业务的“文艺复兴”可以代表对TSMC的威胁。

根据贸易库芬车站,摩根大通技术和电信团队在最新的研究报告中说,英特尔的“虚假竞争”对TSMC更有益。

银行业分析师认为,英特尔的铸造业务的存在将避免由TSMC Debido造成的政府监管压力,因为其垄断地位。摩根大通还说他的客户参与英特尔铸造厂的“重新激活计划”并不纯粹是负面的,而且英特尔熔融作品面临的基本挑战超过了资金。

该银行表示,TSMC在高级流程领域继续维持其市场份额的90%以上,并保持TSMC的“增持”资格,其目标价格为NT $ 1,275。

“选择性”的幻想比绝对垄断更有价值

摩根大通分析师说,除了早期狂热主义(TSIMC股价在2020年下半年的价格达到25-30倍。

摩根大通认为,这种可能的垄断只会吸引(政府机构)的审查,只会扩大地缘政治风险。

银行认为,如果他们的竞争对手在高级流程领域的弱势群体薄弱,那么通过为客户创造“选择性”的幻想,他们将变得更加令人难以置信。这可以降低t的连续压力他的政府审查并减少了由“制造业产量”等政策要求造成的压力。

客户参与英特尔的复兴OEM纯粹是负面的。

该市场可以看到TSMC的主要客户,例如Apple和Nvidia,因为他们直接在Intel Foundry振兴计划中失去了TSMC市场份额。但是,摩根大通认为这并不纯粹是负面的。

分析师指出,Intel Foundry应该在至少两到三个高级流程节点中充分执行,以在寓言客户之间获得可靠性,并在高级过程领域中获得大量规模。

同时,产品业务可以继续面临来自AMD,ARM,NVIDIA和内部芯片的竞争压力,这些压力迫使英特尔继续将更多产品分包到TSMC(最有竞争力的铸造厂)中。

分析师认为,无论客户有多少支持,这种产品中的利益冲突不太可能OEM公司将解决。因此,TSMC将来可以预测,并将继续通过高级流程节点维持90%以上的市场份额。

英特尔OEM问题远远超出了资本水平

虽然大多数观察家将英特尔的铸造问题归因于筹款问题,但摩根大通认为,基本挑战在另一个地方。根据研究报告:

由于产品业务中的现金流量是认真生产的,因此英特尔可能无法为目前与演员进行扩张提供资金,但是即使英特尔在CPU的空间中非常占主导地位,并且在Proc Technologythose中具有前卫 - 他们的铸造策略也无效。

分析师指出,OEM公司专注于非常不同的公司文化,以客户为中心的盈利能力,盈利能力和创新心态。

英特尔获得铸造成功的最佳机会是采用N-1方法(考虑到即使是N-2或N-3节点也没有第二个供应在铸造空间中)。

但是,摩根大通警告说,这种谨慎的方法可能不是一个可行的策略,因为它是获得美国政府投资的重要国家铸造厂。我宣布。

~~~~

以前的令人兴奋的内容来自风水商业站。

有关更详细的解释,包括实际时间解释,第一线研究以及更多独特的Zhaofeng贸易站,年度会员。

市场很危险,因此在投资时要小心。本文不构成咨询人的投资,也不考虑特殊的投资目标,财务状况或个人用户的需求。用户应考虑本文中的意见,意见和结论是否符合特定情况。根据这是您自己的责任。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所以及扫描QR码跟随更多粉丝(sinafinance)

AG百家家乐入口_AG百家家乐官网网站

客服热线:400-123-4567

邮箱:admin@baidu.com

地址:广东省广州市天河区88号