意见负责人|温宾队

2025年8月1日,财政部和税收部共同宣布了“关于金融债务和其他债券的利息收入的税收税收政策的通知”(以下是新政策已知),并宣布截至2025年8月8日,收入已由债券债券的利润发行。新发行的财政部,地方政府的债券和金融债券的债券。同时,现有债券中采用了“新旧”原则:迄今为止发行的相关债券(包括8月8日播放的部分)将不受增值税的豁免,直到债券成熟为止。

1。政策背景和调整动机

从历史的角度来看,我国的债券市场优先政策始于市场发展的初期。 2016年“发起了对试点项目的呼气警告,以改革对增值税的商业税”(金融与税收[2016]第36号)清楚地确定t债务的收入和地方政府将免于增值税。同年发行的第46号文件和第70号文件包括在豁免税收债券市场孵化期内根据政策和其他金融债券的金融债券,通过税收激励措施增加了政府债券的吸引力,并促进机构设备的增长。

2024年7月,“决定进一步加深中国共产党中央委员会的改革并促进中国风格的现代化”。该文件表明,“改善促进高质量发展,社会遗产和市场统一并优化税务量的税收系统。调查了新的商业形式和兼容的税收系统,它完全实施了Statuerry的税收原理,标准化了财政优先政策,并改善了我国家的主要领域的支持机制,目前是我的债券大小,又是庞大的大型链接。债券市场的大小,深度和流动性与以前的大小,深度和流动性不同,这导致了优化和更新窗口。

另一方面,不同类型的债券之间的财政负担的差异会影响市场价格的效率。 In the "first implementation report of the monetary policy of the first quarter 2025", the Central Bank said that interest income in government bonds, such as the Ministry of Finance Bonds, are tax free, and the difference in the prices of transactions between public funds and ac -management products of AC management of ACCTivos is clearly pointed out that there are benefits for fiscal reductions and exemptions, and that the intention of short -term transactions is stronger.一些没有税收的公司债券还具有免税债券水平的参考点,这可能会进一步增加债券市场利率的短期波动。统一的财政体系将有助于提高国库奖励性能点。同时,从财政和支出的角度来看,全国公共预算的收入在2025年上半年逐年下降0.3%,突出了财政压力。明年的新政策预计将增加约50亿元人民币,随后年收入约为240亿元人民币。尽管这不是很好,但在当前的财政状况下,对财政政策的适度调整CANPUBLIC可以提高税收可持续性并优化税收收入和支出结构。新的政策逐渐适应“破坏旧和新的”,并反映出政治在软市场过渡中的重点。该协议不仅使市场有时间消费,而且还避免了由于现有资产价值的严重波动而造成的财务风险。

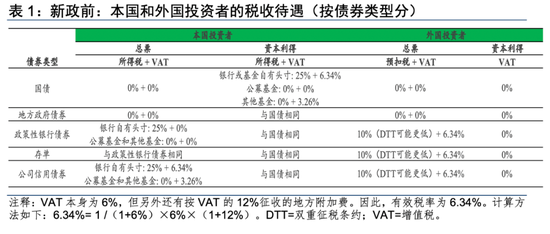

2。财政政策和系统差异的具体变化

此增值税调整的中心变化是C的显着差异承担不同类型的机构和债券的财政负担。新发行的财政部,市政债券和金融债券的利息收入将于2025年8月8日征税。其中,银行,保险,价值和其他房地产机构申请了6%的标准税率,而公共资金和其他生产税务管理UCT的简单税率则适用于3%。值得注意的是,该政策清楚地表明,银行间证书不在此调整之内,并且将继续享受免税折扣。

首先,对于银行自己的部门,维持新鲜发行的利息债券的整体税率已从0增加到6.34%(包括附加税)。基于当前10年的宝藏债券收益率从1.7%,税后的收入将减少约10 bp(1.7%x 6%/(1+6%))。考虑到银行是财务义务的主要所有者(约为45%),此更改将影响银行的分配资产。其次,值得利息收入的公共资金的税率从0增加到3%,但仍然保留了两个重要的好处。一个是资本收益是免税增值税和所得税。这是关于存在的。另一个是资本收益和利息收入免于公司所得税,这进一步扩大了公共资金对自我操作机构的税收优惠。第三,保险资产管理类似于公共资金,税率为3%,但必须考虑适应其成本的问题。当前对当地负债税后10年的税收收入约为1.9%,比大型和中型保险公司的平均责任成本低2.65%,并且可能迫使保险资产管理来调整其策略。

各种债券的税收处理也显示出差异化。财政部和市政债券已恢复增值税,但利息收入仍然免于公司所得税,并保留了几个AdvaNtages。此外,由于存在续签机制,8月8日之前发行的债券(包括随后的续签问题)将继续免税并减轻新政策的影响。其他金融债券没有续签机制,除了基于可以连续发行的政策的政策外。新债券将在8月8日之后完全征税,这将产生更直接的影响。对于信用债券和银行间存款证书,财政政策保持不变。信贷债券的利息被收取到25%,但很久以前已收集了增值税。银行间存款证书仍然完全免于利息收入,存款证书的相对盈利能力正在增加。

3。债券品种和对市场结构的影响

CVAT Olection重组的重新开放是多维债券市场的结构,具有多种品种和到期债券的相对值那面对重估。

首先,新债券和旧债券之间的利率差异。 “新的和旧”模型直接导致了新的和旧债券的财政扩张。从理论上讲,对于自我管理公司而言,增值税利率为6.34%。如果汽车操纵组织有新的债券,则必须支付约10桶的财政费用(基于10年宝藏债务的收益率为1.7%),资产管理产品约为5 bp。因此,新债券和旧债券之间的理论利率必须在5到10 bp之间。但是,利率差异的这种变化不受新债券和旧债券之间的“平等分裂”影响。当新债券面临显着的成本上升时,性能的边缘(预后为3-6bp)大于古代链接(1-3bp)的下降边缘。实际上,鉴于资产管理机构的价格强大,实际利率的传播可能接近理论下限(大约5 bp)。特别是,对于有更多参与公共资金的重要品种(例如10和30岁 - 债券债务),可以通过融资税的利益进一步弥补增强利率。将其压缩到约4 bp。

其次,对财务义务的流动性进行了分层。整个宝藏债券市场分为两个市场:新债券和旧债券。免税的好处将旧债券大量维持,导致旧惰性债券的二级市场的流动性降低。由于您的财政保险费,新债券具有重新流动性。市场可以分为“旧债券市场”和“新债券市场”,每个债券市场都形成一个活跃的债券市场。未来,旧债券市场将会越来越少。多年来,诸如25T2之类的链接可能会活跃。 TL(30年财务义务期货)的最便宜的交货债务(CTD)是财政部23,有23个利息。最初退出的类似活动债券将来会长期活跃。旧债券市场的一般活动将增加,新债券市场的活动可能不会与旧的短期债券进行比较。考虑到流动性,财政差异不仅是新债券和旧债券之间的利率。新鲜发行的债券的价格可以在短期内,尤其是1个品种0和30年。对于流动性低的品种,例如两年和五年的周期,影响相对较小。

4。信用差异与产品价格之间关系的变化

财政政策的差异改变了不同类型的债券的相对吸引力。首先,预计信用债券将获得可观的收益。增加信贷债券利息收入的财政政策保持不变,因此IT债券和利息之间的税后收入之间的差异减少了。信用差异l常规信用债券的l可以降低到5-10 pb,并且预计中级AA+等级门票的收益将扩大。其次,金融债券可能处于短期压力下。 NTD和财务义务的隐性税率略有恢复。以前,两个利率的传播主要反映了所得税的差异25%(理论差异约为44 bp,但实际差异约为6 bp)。实施新的增值税政策后,金融债券中非法产品的比例增加了(约60%),因此加权税负担的增加略低于债务债务的增加,并且两个人的利率在1 bp之内可能会略微降低。第三,银行间存款证书的优势脱颖而出。这次,作为税收范围中未包括的产品,一年AAA存款证书税后的收益率,而一年的财务债券可以增加15-20 pb。就货币资金而言,国际交易证书银行比财政部的金融债券和债券具有相对优势。第四,信用差异中心可能会受到影响,并且可能会略微下降。增值税是信用存款中利息收入所必需的,利息债券免税。信用差异包括财政保费。新政策恢复了利率债券的税款,并在利率债券和信贷债券上支付的利息收入税收税保持不变。根据财政中性的原则,理论上应降低甚至更柔和的财政溢价部分,稍微降低信贷分配中心。

5。长期和短期内财务义务的成熟结构的影响

长期债券受税收影响很大。 ofbido to高息票,财政部债券的财政成本达到30年,达到12 bp(aUTO操纵)和7 bp(资产管理)。就相对影响而言,由于保险任务和其他任务对长期债券更敏感,超级利率可能会面临更大的压力。目前,去年宝藏的传播是90%的分位数(24bp),政策可以突然加速曲线。

此外,将于8月发出四项特殊的金融负债。根据降低给出的利率的政策,保险机构可以急于分配旧的免税债券,这可能会加剧长期债券的差异。考虑到8岁期间,阿戈斯托22年的第22年和第30年的三年期间,首次公开债务的结果。如果没有窗户指南,请考虑5-10 bp的税费,而3 pbpy的流动性保费10年的新金融义务可能超过8 bp,而不是旧债券。

加强政策环境和瓜尔天赋的发行没有政府债券问题,中央银行可以通过增加流动性支持和其他措施来降低利率。由于违反持续税款,可再生融资部的债券(例如“ 25个特殊国家05”)成为一种罕见的类型。他们之间分配的利率和不可持续的债券可以扩大,并且在策略实施后的动态调整过程受到密切遵守。应当指出的是,中央银行在8月1日的工作会议的后半部分说,金融市场的利率应降低,这可能也支持新邦利率的强劲上升。

6。对银行分配行为的影响

首先,增值的税收增加可能会导致银行分配市场并增加商业市场份额的更大收入压力。在2025年上半年,上市银行的平均责任成本约为1.78%-1.85%。鉴于高产量现有的债券,目前的10年财宝债务需要1.7%-1.75%的收益率才能支付成本。在10 -PB税收增加之后,净利润率一直处于更大的压力下,从而降低了其任期测量策略(HTM)的盈利能力。为此,银行可以减少其“综合收入帐户”(FVOCI)的“ HTM)和“其他整体收入”(FVOCI)(FVOCI)中所包含的债券的百分比,并增加当前收益的账目百分比“在公允价值和公允价值和变化的帐户中的损失”(FVTPL)(FVTPL)。

其次,免税优惠券可以是银行的战略资产,也可以成为长期持股。旧优惠券的供应是固定的,并逐渐到期,对于早期出售的银行的机会成本更高。自2024年以来,FVOCI帐户中浮动收益银行的加速发行可能会减少,并成为高质量税的长期持股。明年,面对新债券中的增值税,这可能会导致Allocati的节奏发展一些银行的资金。随着旧的优惠券和更新的宝藏债券将来成为稀有产品,并促进他们获得大量市场,因此更新的宝藏债券的供应率可能会增加。大型银行利用了主要市场的利益,并迅速具有义务财政NES(25个特殊国家 /地区)05等),但是中小型银行将增加其在二级市场中具有更好流动性的旧资产的持股(例如“ 25个特殊国家02”)。

第三,预计银行将以多种方式优化其税收负担。一方面,通过投资公共债券基金,银行可以将总利率债券的整体税率降低约30%(增值税 + 25%所得税 + VAT附加费),至3%,从而节省了约27 bp的支出。大型州和城市商业银行有望增加其个性化债券基金的规模。同时,除了传统的利率资金债券,专注于“信用奖金 +存款证书”的短期债券基金更受欢迎,因为它们不受新政策的影响并产生了咳嗽。第四,可以相应地调整银行的资产责任策略,从而获得更多的银行资产和存款证书。五年后的税收债务后的收入将降至1.47%,从而减少了一般贷款税后收入的差距(约1.23%),而银行可以增加发行高质量的信用额。目前,商业银行(FTP)的内部基金转移价格主要与NTD债券收益率有关。随着财富债务的流动性一般的改善,一些银行可以成为财务债务,例如参考点,而FTP曲线将相应地更改。根据CSF和NSFR评估,银行对税收优惠券的偏好符合高流动性资产需求的流动性和稳定的资本收益率。作为免税产品,以前的存款证书对银行的余额更具吸引力。新政策不会增加银行的责任费用。具有高民事责任成本的当地商业银行可以进一步减少其债券分配,并成为银行间和信贷资产的证书。

通常,作为债券市场中最重要的任务力量,商业银行投资策略经历了由于增值税的重大变化。银行必须彻底审查其投资组合,并在财政管理,资本保护,风险管理和回报目标之间找到新的平衡。

7.财务义务的未来会有什么影响?

从期货市场的角度来看,政治的影响不仅是对价格的合同,而且是对各种商业策略的适应性调整。它也反映了。新政策对CTD的影响相对复杂。由于转换因子缓冲机制,宝藏债券未来res May Not Switch Ctd Becouse of the Higher Face Value of Newly issued Coupons, Because The Face Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE value value value value value value value value value value value value value value valuevalor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor de valor valor valor valor valor valor valor valor valor valor valor valor valor valore valor de valor valor valor valor valor valor valor valor valor valor valor valor valor valor del valor valor valor valor valor valor valor valor valor valor valor valor valor valor del valor valor valor valor valor valor VALUE VALUE VALUE VALUE VALUE OF VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUAL VALUAL VALUAL VALUAL VALUAL VALUAL VALUAL VALUE VALUE VALUE VALUE VALUE VALUE VALUE价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气。alor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor de valor valor valor valor valor valor valor valor valor valor valor valorlue valor valor valor valor valor valor valor valor勇气勇气勇气勇气勇气valor valor valor valor valor勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值值值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值值损失转换因子的新链接部分部分补偿FIScale Premium,只有在性能急剧提高时,才会导致CTD变化。

当前主要合同(例如TL2509合同)的交付优惠券是免税政策,不要改变其相对价值,因此短期影响是有限的。但是,合同一词处于压力下,TS2603合同正在控制。未来的合同可能会面临CTD债券的变化。以TS(2年期债券期货)为例,新发行的两年和七年的债券排放率必须比有效债券高约3-6 PB,以成为TS2603合同或合同T2512的CTD债券。对于TS Faring月份的合同,最近签发给八月罚款的两年债务债务只是CTD优惠券,因为它是已经符合交货债务范围的最短个人优惠券。

西纳金融领导人的所有专栏都是作者的个人意见,并不代表西娜·融资的立场或意见e。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

意见负责人|温宾队

2025年8月1日,财政部和税收部共同宣布了“关于金融债务和其他债券的利息收入的税收税收政策的通知”(以下是新政策已知),并宣布截至2025年8月8日,收入已由债券债券的利润发行。新发行的财政部,地方政府的债券和金融债券的债券。同时,现有债券中采用了“新旧”原则:迄今为止发行的相关债券(包括8月8日播放的部分)将不受增值税的豁免,直到债券成熟为止。

1。政策背景和调整动机

从历史的角度来看,我国的债券市场优先政策始于市场发展的初期。 2016年“发起了对试点项目的呼气警告,以改革对增值税的商业税”(金融与税收[2016]第36号)清楚地确定t债务的收入和地方政府将免于增值税。同年发行的第46号文件和第70号文件包括在豁免税收债券市场孵化期内根据政策和其他金融债券的金融债券,通过税收激励措施增加了政府债券的吸引力,并促进机构设备的增长。

2024年7月,“决定进一步加深中国共产党中央委员会的改革并促进中国风格的现代化”。该文件表明,“改善促进高质量发展,社会遗产和市场统一并优化税务量的税收系统。调查了新的商业形式和兼容的税收系统,它完全实施了Statuerry的税收原理,标准化了财政优先政策,并改善了我国家的主要领域的支持机制,目前是我的债券大小,又是庞大的大型链接。债券市场的大小,深度和流动性与以前的大小,深度和流动性不同,这导致了优化和更新窗口。

另一方面,不同类型的债券之间的财政负担的差异会影响市场价格的效率。 In the "first implementation report of the monetary policy of the first quarter 2025", the Central Bank said that interest income in government bonds, such as the Ministry of Finance Bonds, are tax free, and the difference in the prices of transactions between public funds and ac -management products of AC management of ACCTivos is clearly pointed out that there are benefits for fiscal reductions and exemptions, and that the intention of short -term transactions is stronger.一些没有税收的公司债券还具有免税债券水平的参考点,这可能会进一步增加债券市场利率的短期波动。统一的财政体系将有助于提高国库奖励性能点。同时,从财政和支出的角度来看,全国公共预算的收入在2025年上半年逐年下降0.3%,突出了财政压力。明年的新政策预计将增加约50亿元人民币,随后年收入约为240亿元人民币。尽管这不是很好,但在当前的财政状况下,对财政政策的适度调整CANPUBLIC可以提高税收可持续性并优化税收收入和支出结构。新的政策逐渐适应“破坏旧和新的”,并反映出政治在软市场过渡中的重点。该协议不仅使市场有时间消费,而且还避免了由于现有资产价值的严重波动而造成的财务风险。

2。财政政策和系统差异的具体变化

此增值税调整的中心变化是C的显着差异承担不同类型的机构和债券的财政负担。新发行的财政部,市政债券和金融债券的利息收入将于2025年8月8日征税。其中,银行,保险,价值和其他房地产机构申请了6%的标准税率,而公共资金和其他生产税务管理UCT的简单税率则适用于3%。值得注意的是,该政策清楚地表明,银行间证书不在此调整之内,并且将继续享受免税折扣。

首先,对于银行自己的部门,维持新鲜发行的利息债券的整体税率已从0增加到6.34%(包括附加税)。基于当前10年的宝藏债券收益率从1.7%,税后的收入将减少约10 bp(1.7%x 6%/(1+6%))。考虑到银行是财务义务的主要所有者(约为45%),此更改将影响银行的分配资产。其次,值得利息收入的公共资金的税率从0增加到3%,但仍然保留了两个重要的好处。一个是资本收益是免税增值税和所得税。这是关于存在的。另一个是资本收益和利息收入免于公司所得税,这进一步扩大了公共资金对自我操作机构的税收优惠。第三,保险资产管理类似于公共资金,税率为3%,但必须考虑适应其成本的问题。当前对当地负债税后10年的税收收入约为1.9%,比大型和中型保险公司的平均责任成本低2.65%,并且可能迫使保险资产管理来调整其策略。

各种债券的税收处理也显示出差异化。财政部和市政债券已恢复增值税,但利息收入仍然免于公司所得税,并保留了几个AdvaNtages。此外,由于存在续签机制,8月8日之前发行的债券(包括随后的续签问题)将继续免税并减轻新政策的影响。其他金融债券没有续签机制,除了基于可以连续发行的政策的政策外。新债券将在8月8日之后完全征税,这将产生更直接的影响。对于信用债券和银行间存款证书,财政政策保持不变。信贷债券的利息被收取到25%,但很久以前已收集了增值税。银行间存款证书仍然完全免于利息收入,存款证书的相对盈利能力正在增加。

3。债券品种和对市场结构的影响

CVAT Olection重组的重新开放是多维债券市场的结构,具有多种品种和到期债券的相对值那面对重估。

首先,新债券和旧债券之间的利率差异。 “新的和旧”模型直接导致了新的和旧债券的财政扩张。从理论上讲,对于自我管理公司而言,增值税利率为6.34%。如果汽车操纵组织有新的债券,则必须支付约10桶的财政费用(基于10年宝藏债务的收益率为1.7%),资产管理产品约为5 bp。因此,新债券和旧债券之间的理论利率必须在5到10 bp之间。但是,利率差异的这种变化不受新债券和旧债券之间的“平等分裂”影响。当新债券面临显着的成本上升时,性能的边缘(预后为3-6bp)大于古代链接(1-3bp)的下降边缘。实际上,鉴于资产管理机构的价格强大,实际利率的传播可能接近理论下限(大约5 bp)。特别是,对于有更多参与公共资金的重要品种(例如10和30岁 - 债券债务),可以通过融资税的利益进一步弥补增强利率。将其压缩到约4 bp。

其次,对财务义务的流动性进行了分层。整个宝藏债券市场分为两个市场:新债券和旧债券。免税的好处将旧债券大量维持,导致旧惰性债券的二级市场的流动性降低。由于您的财政保险费,新债券具有重新流动性。市场可以分为“旧债券市场”和“新债券市场”,每个债券市场都形成一个活跃的债券市场。未来,旧债券市场将会越来越少。多年来,诸如25T2之类的链接可能会活跃。 TL(30年财务义务期货)的最便宜的交货债务(CTD)是财政部23,有23个利息。最初退出的类似活动债券将来会长期活跃。旧债券市场的一般活动将增加,新债券市场的活动可能不会与旧的短期债券进行比较。考虑到流动性,财政差异不仅是新债券和旧债券之间的利率。新鲜发行的债券的价格可以在短期内,尤其是1个品种0和30年。对于流动性低的品种,例如两年和五年的周期,影响相对较小。

4。信用差异与产品价格之间关系的变化

财政政策的差异改变了不同类型的债券的相对吸引力。首先,预计信用债券将获得可观的收益。增加信贷债券利息收入的财政政策保持不变,因此IT债券和利息之间的税后收入之间的差异减少了。信用差异l常规信用债券的l可以降低到5-10 pb,并且预计中级AA+等级门票的收益将扩大。其次,金融债券可能处于短期压力下。 NTD和财务义务的隐性税率略有恢复。以前,两个利率的传播主要反映了所得税的差异25%(理论差异约为44 bp,但实际差异约为6 bp)。实施新的增值税政策后,金融债券中非法产品的比例增加了(约60%),因此加权税负担的增加略低于债务债务的增加,并且两个人的利率在1 bp之内可能会略微降低。第三,银行间存款证书的优势脱颖而出。这次,作为税收范围中未包括的产品,一年AAA存款证书税后的收益率,而一年的财务债券可以增加15-20 pb。就货币资金而言,国际交易证书银行比财政部的金融债券和债券具有相对优势。第四,信用差异中心可能会受到影响,并且可能会略微下降。增值税是信用存款中利息收入所必需的,利息债券免税。信用差异包括财政保费。新政策恢复了利率债券的税款,并在利率债券和信贷债券上支付的利息收入税收税保持不变。根据财政中性的原则,理论上应降低甚至更柔和的财政溢价部分,稍微降低信贷分配中心。

5。长期和短期内财务义务的成熟结构的影响

长期债券受税收影响很大。 ofbido to高息票,财政部债券的财政成本达到30年,达到12 bp(aUTO操纵)和7 bp(资产管理)。就相对影响而言,由于保险任务和其他任务对长期债券更敏感,超级利率可能会面临更大的压力。目前,去年宝藏的传播是90%的分位数(24bp),政策可以突然加速曲线。

此外,将于8月发出四项特殊的金融负债。根据降低给出的利率的政策,保险机构可以急于分配旧的免税债券,这可能会加剧长期债券的差异。考虑到8岁期间,阿戈斯托22年的第22年和第30年的三年期间,首次公开债务的结果。如果没有窗户指南,请考虑5-10 bp的税费,而3 pbpy的流动性保费10年的新金融义务可能超过8 bp,而不是旧债券。

加强政策环境和瓜尔天赋的发行没有政府债券问题,中央银行可以通过增加流动性支持和其他措施来降低利率。由于违反持续税款,可再生融资部的债券(例如“ 25个特殊国家05”)成为一种罕见的类型。他们之间分配的利率和不可持续的债券可以扩大,并且在策略实施后的动态调整过程受到密切遵守。应当指出的是,中央银行在8月1日的工作会议的后半部分说,金融市场的利率应降低,这可能也支持新邦利率的强劲上升。

6。对银行分配行为的影响

首先,增值的税收增加可能会导致银行分配市场并增加商业市场份额的更大收入压力。在2025年上半年,上市银行的平均责任成本约为1.78%-1.85%。鉴于高产量现有的债券,目前的10年财宝债务需要1.7%-1.75%的收益率才能支付成本。在10 -PB税收增加之后,净利润率一直处于更大的压力下,从而降低了其任期测量策略(HTM)的盈利能力。为此,银行可以减少其“综合收入帐户”(FVOCI)的“ HTM)和“其他整体收入”(FVOCI)(FVOCI)中所包含的债券的百分比,并增加当前收益的账目百分比“在公允价值和公允价值和变化的帐户中的损失”(FVTPL)(FVTPL)。

其次,免税优惠券可以是银行的战略资产,也可以成为长期持股。旧优惠券的供应是固定的,并逐渐到期,对于早期出售的银行的机会成本更高。自2024年以来,FVOCI帐户中浮动收益银行的加速发行可能会减少,并成为高质量税的长期持股。明年,面对新债券中的增值税,这可能会导致Allocati的节奏发展一些银行的资金。随着旧的优惠券和更新的宝藏债券将来成为稀有产品,并促进他们获得大量市场,因此更新的宝藏债券的供应率可能会增加。大型银行利用了主要市场的利益,并迅速具有义务财政NES(25个特殊国家 /地区)05等),但是中小型银行将增加其在二级市场中具有更好流动性的旧资产的持股(例如“ 25个特殊国家02”)。

第三,预计银行将以多种方式优化其税收负担。一方面,通过投资公共债券基金,银行可以将总利率债券的整体税率降低约30%(增值税 + 25%所得税 + VAT附加费),至3%,从而节省了约27 bp的支出。大型州和城市商业银行有望增加其个性化债券基金的规模。同时,除了传统的利率资金债券,专注于“信用奖金 +存款证书”的短期债券基金更受欢迎,因为它们不受新政策的影响并产生了咳嗽。第四,可以相应地调整银行的资产责任策略,从而获得更多的银行资产和存款证书。五年后的税收债务后的收入将降至1.47%,从而减少了一般贷款税后收入的差距(约1.23%),而银行可以增加发行高质量的信用额。目前,商业银行(FTP)的内部基金转移价格主要与NTD债券收益率有关。随着财富债务的流动性一般的改善,一些银行可以成为财务债务,例如参考点,而FTP曲线将相应地更改。根据CSF和NSFR评估,银行对税收优惠券的偏好符合高流动性资产需求的流动性和稳定的资本收益率。作为免税产品,以前的存款证书对银行的余额更具吸引力。新政策不会增加银行的责任费用。具有高民事责任成本的当地商业银行可以进一步减少其债券分配,并成为银行间和信贷资产的证书。

通常,作为债券市场中最重要的任务力量,商业银行投资策略经历了由于增值税的重大变化。银行必须彻底审查其投资组合,并在财政管理,资本保护,风险管理和回报目标之间找到新的平衡。

7.财务义务的未来会有什么影响?

从期货市场的角度来看,政治的影响不仅是对价格的合同,而且是对各种商业策略的适应性调整。它也反映了。新政策对CTD的影响相对复杂。由于转换因子缓冲机制,宝藏债券未来res May Not Switch Ctd Becouse of the Higher Face Value of Newly issued Coupons, Because The Face Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value Value VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE value value value value value value value value value value value value value value valuevalor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor de valor valor valor valor valor valor valor valor valor valor valor valor valor valore valor de valor valor valor valor valor valor valor valor valor valor valor valor valor valor del valor valor valor valor valor valor valor valor valor valor valor valor valor valor del valor valor valor valor valor valor VALUE VALUE VALUE VALUE VALUE OF VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUE VALUAL VALUAL VALUAL VALUAL VALUAL VALUAL VALUAL VALUE VALUE VALUE VALUE VALUE VALUE VALUE价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气。alor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor valor de valor valor valor valor valor valor valor valor valor valor valor valorlue valor valor valor valor valor valor valor valor勇气勇气勇气勇气勇气valor valor valor valor valor勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气勇气价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值值值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值价值值损失转换因子的新链接部分部分补偿FIScale Premium,只有在性能急剧提高时,才会导致CTD变化。

当前主要合同(例如TL2509合同)的交付优惠券是免税政策,不要改变其相对价值,因此短期影响是有限的。但是,合同一词处于压力下,TS2603合同正在控制。未来的合同可能会面临CTD债券的变化。以TS(2年期债券期货)为例,新发行的两年和七年的债券排放率必须比有效债券高约3-6 PB,以成为TS2603合同或合同T2512的CTD债券。对于TS Faring月份的合同,最近签发给八月罚款的两年债务债务只是CTD优惠券,因为它是已经符合交货债务范围的最短个人优惠券。

西纳金融领导人的所有专栏都是作者的个人意见,并不代表西娜·融资的立场或意见e。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

AG百家家乐入口_AG百家家乐官网网站

客服热线:400-123-4567

邮箱:admin@baidu.com

地址:广东省广州市天河区88号